Delle tante conseguenze legate al ritorno dell’inflazione – oscillava nella zona euro intorno al 9,1% annuo in agosto – ve ne è una che non salta agli occhi immediatamente, ma che rischia di pesare non poco sui bilanci pubblici, in un contesto nel quale l’economia europea deve già fare i conti con il rischio concreto di una recessione e il debito pubblico è già in forte aumento in molti paesi. Mi riferisco all’indicizzazione delle pensioni.

Un recente articolo pubblicato all’inizio dell’anno dalla Banca centrale europea a firma di Cristina Checherita-Westphal ha il merito di spiegare quale sia la situazione paese per paese, e di ricordare l’impatto deleterio che l’indicizzazione può avere non solo sulla stessa inflazione, per via di un effetto in seconda battuta, ma anche sui bilanci nazionali.

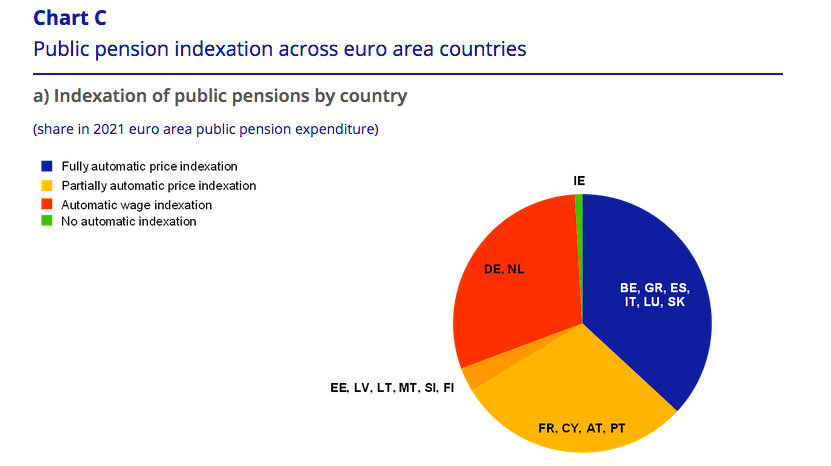

La piena e automatica indicizzazione delle pensioni all’andamento dei prezzi è presente in sei paesi della zona euro: Belgio, Grecia, Spagna, Italia, Lussemburgo e Slovacchia. Questi paesi rappresentavano nel 2021 il 37% della spesa pensionistica totale. In Spagna, l’indicizzazione automatica è stata inserita in una nuova legge entrata in vigore quest’anno. In Grecia, l’indicizzazione è per ora congelata, ma verrà ristabilita l’anno prossimo.

In un secondo gruppo di paesi l’indicizzazione all’inflazione è parziale, ossia può essere negoziata volta per volta o è legata anche all’andamento dell’economia e ad altre variabili. In questo caso, i paesi sono la Francia, Cipro, l’Austria, il Portogallo, l’Estonia, la Lettonia, la Lituania, Malta, la Slovenia e la Finlandia. Insieme questi Stati membri pesano per un terzo della spesa pensionistica totale nella zona euro.

In Germania e in Olanda, l’indicizzazione alle pensioni è legata all’andamento degli stipendi e del salario minimo. Infine, l’unico paese nel quale l’indicizzazione non è automatica e viene decisa volta per volta al momento della preparazione della Finanziaria è l’Irlanda.

«Nel medio termine – spiega la signora Checherita-Westphal – si deve prestare la dovuta attenzione anche alle conseguenze di bilancio provocate dagli aumenti (…) delle pensioni pubbliche (…) soprattutto nei Paesi con un debito elevato e costi di invecchiamento elevati». Il commento è freddo e asettico; ma agli occhi di un uomo politico o di un dirigente pubblico la questione fa (o dovrebbe fare) paura.

Concretamente, e per fare un esempio, lo Stato italiano ha versato l’anno scorso pensioni per un totale di 312 miliardi di euro. La voce che incide maggiormente sulle uscite è quella delle pensioni di anzianità/anticipate (il 56% del totale), seguita dalle pensioni di vecchiaia (il 18%) e dalle pensioni ai superstiti (14%). Un aumento dell’inflazione del 10% comporterebbe un aumento della spesa di circa 30 miliardi.

(Il grafico qui sopra è stato pubblicato dalla Banca centrale europea nel suo bollettino di gennaio 2022)